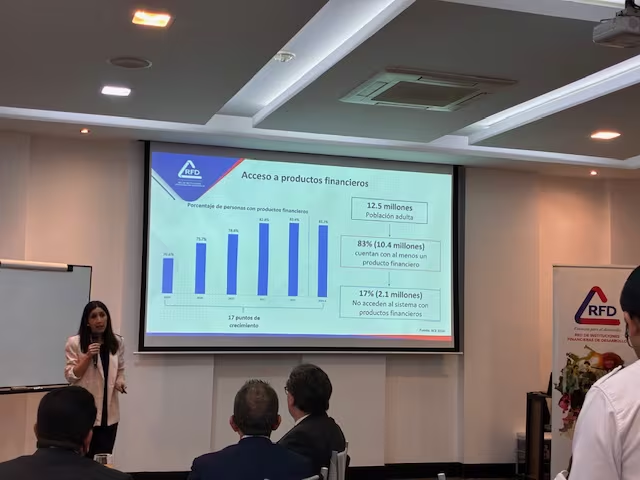

En Ecuador, el 37 % de la población adulta (alrededor de 4,7 millones de personas) está fuera del sistema financiero. Esto significa que no puede acceder a créditos, a pesar de que el 83 % de la población consume productos financieros de alguna forma. Este es uno de los hallazgos más relevantes del informe Avances en la inclusión financiera en Ecuador 2024, publicado por la Red de Instituciones Financieras de Desarrollo de Ecuador (RFD).

El estudio subraya que Ecuador ha logrado una alta cobertura en términos de acceso a productos como cuentas de ahorro y servicios básicos financieros. Pero persiste una brecha significativa en el uso efectivo y sostenible, en especial en el crédito. Esto deja expuesto que el verdadero desafío del país ya no es el acceso, sino la inclusión financiera plena.

La “re-exclusión financiera” afecta a más de un millón de personas

El informe identifica un fenómeno de “re-exclusión financiera” que afecta a más de un millón de personas. Estas personas, habiendo accedido previamente al sistema financiero, han quedado fuera de este por el deterioro de su situación crediticia. Este fenómeno refleja las limitaciones del sistema para garantizar una inclusión sostenible. Muchas personas pierden acceso a créditos o a medios formales de pago debido a moras, falta de estabilidad laboral o ingresos insuficientes.

Bajo uso de tarjetas y pagos electrónicos, pese a mayor digitalización

Aunque el uso de medios electrónicos ha incrementado levemente en el país, aún predomina el uso de efectivo como principal método de pago. Entre 2023 y 2024, el uso de pagos electrónicos subió del 34 % al 37 % y las transferencias electrónicas del 36 % al 42 %. Sin embargo, de las personas que poseen una tarjeta de débito, únicamente el 32 % la utiliza. En las tarjetas de crédito, aunque el 31 % de los adultos las poseen, apenas un 15 % las usa para pagos, lo que evidencia un bajo nivel de integración real al sistema.

Avances en confianza y educación financiera, pero persisten retos

El informe también destaca ciertos avances en confianza, accesibilidad y educación financiera, impulsados por programas de inclusión y talleres de alfabetización financiera. Estos programas se realizan en comunidades rurales y urbanas. No obstante, aún existen desafíos importantes relacionados con los costos de los servicios, la seguridad en las transacciones y la cobertura efectiva a grupos vulnerables como mujeres, adultos mayores y trabajadores informales.

Necesidad de una normativa de protección al usuario y regulación efectiva

La RFD advierte sobre la ausencia de una normativa específica de protección al usuario financiero en Ecuador. Esto limita los avances en inclusión plena y sostenible. Además, la entidad recomienda fortalecer el marco regulatorio con políticas que promuevan la estabilidad financiera de los usuarios. Estas deben facilitar la regularización de deudas y fortalecer la seguridad de los canales digitales.

La inclusión financiera no solo implica abrir una cuenta bancaria, sino garantizar que los ciudadanos puedan utilizar los servicios financieros de forma activa, segura y sostenible. Esto es crucial para impulsar el ahorro, el emprendimiento y la reducción de la pobreza en Ecuador.

📌 Fuente: Ecuavisa

Te puede interesar:

Alejandra Pizarnik, a 53 años de su partida: vida, obra y legado eterno